临近年末,多家金融机构持续加大个人养老金营销力度,新一轮“开户战”硝烟再起。为了吸引客户,国有大行、股份制银行等推出各类“开户礼”,更有机构直接宣布开户送黄金。

业内人士认为,个人养老金制度启动实施两年间,个人养老金整体运行平稳,开户人数持续增长、产品不断扩容。为了推动个人养老金进一步发展壮大,后续除了增量政策支持外,金融机构也应积极围绕投资者需求丰富产品池。

新一轮“开户战”启动有机构开户送黄金

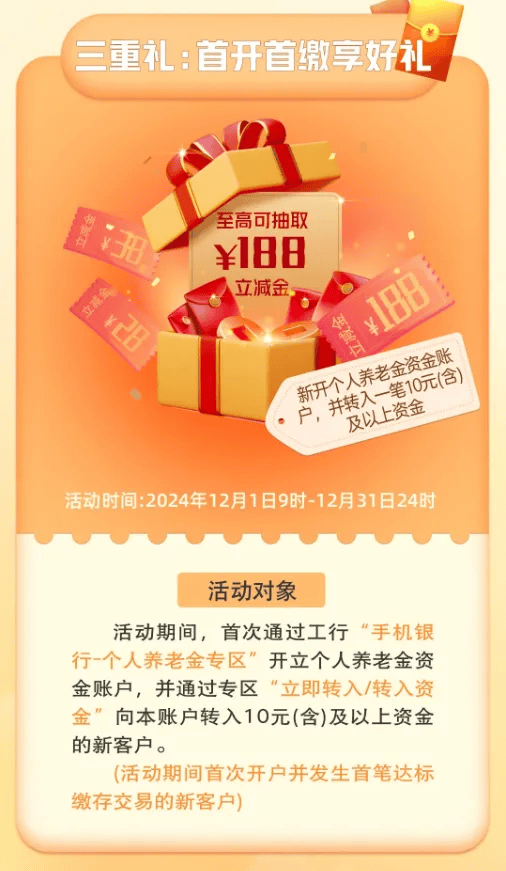

近期,工商银行推出了“个人养老金开户缴存四重礼,最高可得656元立减金”活动。其中,12月1日至12月31日期间,首次开户并发生首笔达标缴存交易的新客户,最高可抽取188元立减金。

中国银行方面,在12月31日前开户并缴存个人养老金的用户,最高可得618元微信立减金。其中,首次开户并缴费10元以上的用户,有机会抽取28元、138元微信立减金权益。中国银行还特别标注了“100%中奖”“限前50万名客户”来吸引用户。

展开全文

建设银行推出了“缴存最高可享656元奖励”活动。其中,用户首次缴存个人养老金账户,最高享88元奖励。此外,还有最高568元奖励的“进阶礼”,每月最高600元奖励的“推荐礼”等。

交通银行方面,在12月31日之前,用户首次成功开立个人养老金账户,可获得60元贴金券;首次成功开立个人养老金资金账户后缴存任意金额,可获得8元贴金券;缴存单笔金额大于1000元,可获得50元贴金券;缴存累计金额达到12000元,可获得88元贴金券。

兴业银行方面,12月31日之前,在该行行内渠道首次开立个人养老金账户,且在活动期间完成首笔任意金额缴费的客户,最高可抽188.88元红包。

与大多数银行开户送红包不同的是,京东金融近期上线了“2024最后减税月”活动。根据规则,在12月31日之前,用户通过京东金融APP首次完成个人养老金账户开户,即可免费领100mg黄金。

中国邮政储蓄银行研究员娄飞鹏认为,近期多家机构推出个人养老金开户有礼活动,主要是为了吸引客户开户,以及更好地推动个人养老金发展。

光大银行金融市场部宏观研究员周茂华表示,个人养老金账户具有“唯一”性。对银行来说,尽可能多地拓展客户开户,不仅有助于资金沉淀、增加负债来源,同时有助于创新和拓展业务、增加利润来源。

个人养老金整体运行平稳后续发展仍需增量政策支持

2022年11月25日,人力资源社会保障部宣布个人养老金制度启动实施。两年来,银行、保险、基金等机构积极参与,个人养老金账户开户人数持续增长、产品不断扩容,推动我国养老第三支柱持续发展壮大。

参与情况方面,公开数据显示,目前个人养老金账户开立数已超过6000万个。产品数量方面,根据国家社会保险公共服务平台数据,截至目前,个人养老金产品共有836只。其中,储蓄类产品有466只,基金类产品有200只,保险类产品有144只,理财类产品有26只。

产品业绩表现方面,Wind数据显示,截至12月5日,所有理财类产品成立以来单位净值增长率为正,平均值约5.3%;基金类产品中,超六成产品成立以来单位净值增长率为正,有8只产品超过10%。

尽管个人养老金产品整体业绩表现稳健,但由于投资周期较长、流动性较弱,以及部分产品阶段性收益波动明显等因素影响,目前“开户热缴存冷”现象仍存,也仍有部分未开户公众对此持观望态度。

对于出现前述现象的原因,招联首席研究员董希淼认为,第一,与个人养老金制度设计本身有关。通过个人养老金账户进行投资,可以享受税收递延和优惠政策,但目前优惠的力度并不大。而个人养老金账户年度投资上限是12000元,对一部分群体而言没有吸引力。

第二,与个人养老金账户可投资的产品偏少有关。目前个人养老金金融产品已经有存款、基金、保险、理财等四大类,但总体而言,每个大类下面的具体产品相对还是偏少的。具体到某一家银行,投资者能够选择的产品更是少之又少。

第三,与部分银行前期营销方式有关。商业银行普遍比较重视个人养老金账户开户工作,一段时间内纷纷通过赠送现金、赠送礼品等方式吸引投资者开户。这样一些过度营销的行为,可能吸引的是“薅羊毛”的投资者。这些投资者本身对个人养老金账户投资的需求并不高。

董希淼建议,下一步,应进一步优化调整个人养老金制度。财政税务部门、金融管理部门应该在税收优惠、产品准入等方面采取更多的支持政策。对个人养老金产品实施税收递延政策后,整体税率还可以进一步降低;对年收入6万元以下的人群,通过个人养老金账户投资如何享受税收优惠还应进一步采取措施。同时,个人养老金账户的投资上限还可以进行适当调整。比如12000元的上限可以调整为24000元,以此来吸引更多的投资者开立账户。

“个人养老金账户实行封闭运作,目前支取条件较为严格。是否允许参加人在一些特殊情境下(如罹患大病等)提前支取,还可以进一步研究。”董希淼表示,金融机构包括商业银行、保险公司、基金公司等要推出更多符合投资者需求的专属产品。特别是银行要引入更多的同业产品,让投资者有更多、更丰富的选择,提高投资者开户之后的投资意愿。

周茂华也认为,后续金融机构需要提升产品创新能力,不断丰富产品体系,以更好满足市场多元化、个性化需求。

“未来随着人口结构变化,居民养老保障意识提升,价值投资理念不断成熟,个人养老金投资品种持续扩容,以及数字化技术应用赋能等,我国个人养老金业务有望进入快速发展阶段。”周茂华称。

(来源:中国基金报)

免责声明

本文仅代表作者观点,不代表本站立场,著作权归作者所有;作者投稿可能会经本站编辑修改或补充;本网站为服务于中国中小企业的公益性网站,部分文章来源于网络,百业信息网发布此文仅为传递信息,不代表百业信息网赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用建议。请读者自行核实真实性,以及可能存在的风险,任何后果均由读者自行承担。如广大用户朋友,发现稿件存在不实报道,欢迎读者反馈、纠正、举报问题;如有侵权,请反馈联系删除。(反馈入口)

本文链接:https://www.byxxw.com/zixun/34432.html