——原标题:预见2023:《2023年中国紧固件行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:晋亿实业(601002);长华集团(605018);富奥股份(000030)等

本文核心数据:中国紧固件产量;中国紧固件进出口总额;中国紧固件产品价格走势等

行业概况

1、定义

紧固件是紧固两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称。是应用最广泛的机械基础件,广泛应用于汽车、能源、电子、电器、机械等行业,在各种机械设备、车辆、船舶、铁路、桥梁、建筑、仪器仪表等处都可以看到各式各样的紧固件。

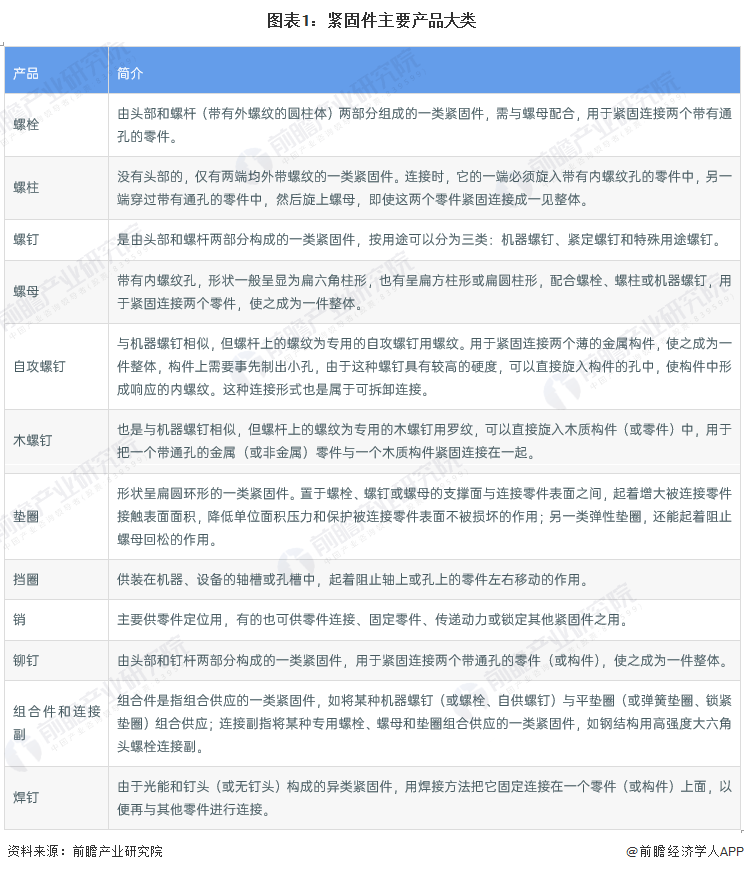

按照产品形态分类,紧固件通常包括以下12类:螺栓、螺柱、螺钉、螺母、自攻螺钉、木螺钉、垫圈、挡圈、销、铆钉、焊钉、组合件与连接副。这也是我国对紧固件的传统分类方法,我国国家标准一直沿用这一分类方法。其中,根据几何结构是否包含螺纹特征,紧固件分为螺纹紧固件(如螺栓、螺母等)和非螺纹紧固件(如垫圈、挡圈、销、普通铆钉、环槽铆钉等)。螺纹紧固件是指通过螺纹实现连接的紧固件,螺纹紧固件可以进一步细分,根据螺纹类型的不同,螺纹紧固件分为米制螺纹紧固件、英制统一螺纹紧固件等;根据形成的母体特点,螺纹紧固件分为外螺纹紧固件(如螺栓、螺柱)、内螺纹紧固件(如螺母、自锁螺母、高锁螺母)和内外螺纹紧固件(如螺纹衬套)3类;根据螺纹在紧固件上的位置特征,外螺纹紧固件分为螺钉、螺栓和螺柱。

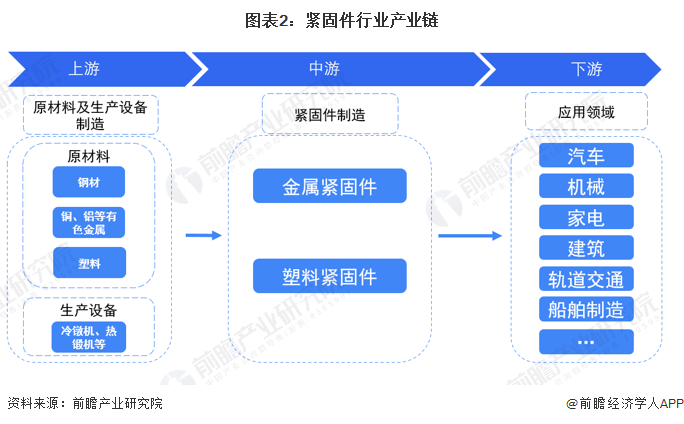

2、产业链剖析:下游应用领域广泛

紧固件行业上游主要包括原材料和紧固件生产设备,其中原材料包括钢材、铜和铝等有色金属以及塑料;紧固件生产设备包括冷镦机、热锻机等。

紧固件行业中游为紧固件的生产环节,按紧固件材料分可以分为金属紧固件生产和塑料紧固件生产。

下游应用范围广泛,包括汽车、机械、家电、建筑、轨道交通、船舶制造等。

展开全文

行业发展历程:全球话语权不断提升

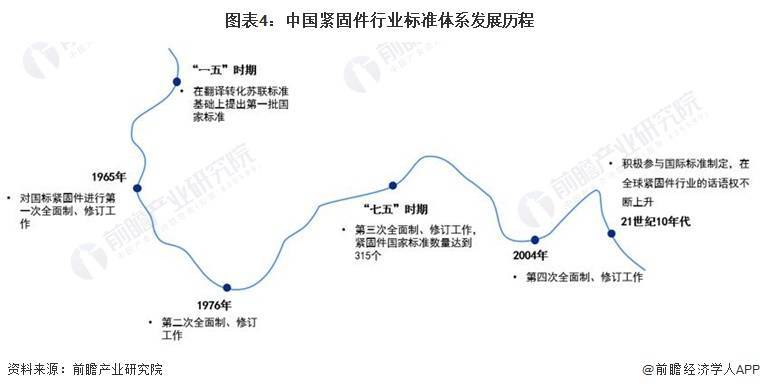

从紧固件行业标准发展情况可以大致窥见我国紧固件行业的发展情况。解放前,我国基本上没有建立起像样的工业,标准化工作就更加落后。在“第一个五年计划”期间,我国在翻译转化苏联标准的基础上,提出了第一批国家标准和行业标准。

1962年,紧固件国家标准进行了首次修订;1965年,原国家科委标准局成立了“国家标准件固件联合工作组”,对国标紧固件进行了第一次全面制、修订工作。

1976年到“七五”期间,国家先后对国标紧固件进行了第二次和第三次全面制、修订工作,其中第三次制、修订工作使紧固件国家标准数量达到315个,大部分达到或接近20世纪80年代的国际先进水平。

2004年,结合ISO标准的修订,国家质量技术监督局又组织完成了160余个紧固件标准的修订,这是紧固件国家标准的第四次全面制、修订工作。

此后,国内对国际标准及标准化技术的关注程度逐年提高,采标工作在广度和深度上都在逐年发展,每年都有新的国家标准发布。近年来,国内紧固件行业对“标准及其作用”的人事发生了根本性的变化,在努力采用国际先进标准的同时,积极参与国际标准的制、修订工作,先后主持制定或参与制定了多项国际标准,在国际性标准化相关工作中的影响和作用有了很大提升,在争取更多行业话语权、实现行业“代言人”地位、抢占行业“制高点”、赢得经营成本和上市时间上的先机、达到有效的市场控制目的等方面取得了一定突破。

上游供给情况:中国钢材产量全球第一,铜铝等金属产量持续上升

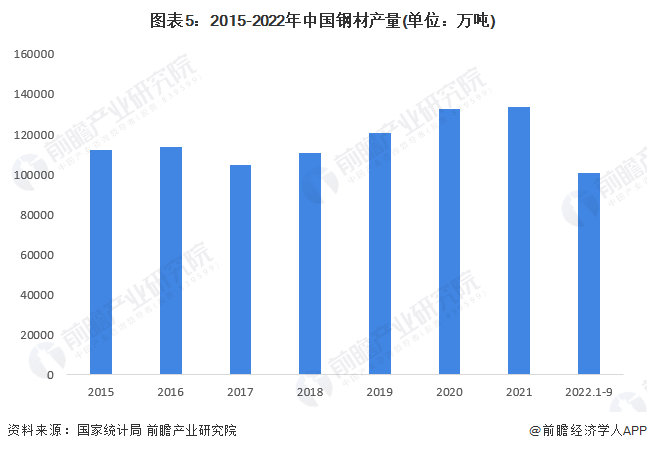

紧固件产品最主要的原材料是钢材,国家统计局数据显示,2015-2021年,我国钢材产量呈波动递增趋势。2021年我国钢材产量133666.8万吨,达到近年来的峰值,同比增长0.6%,增速有较大幅度回落。2022年前9个月,我国钢材产量达到10.06亿吨,同比下降1.4%。

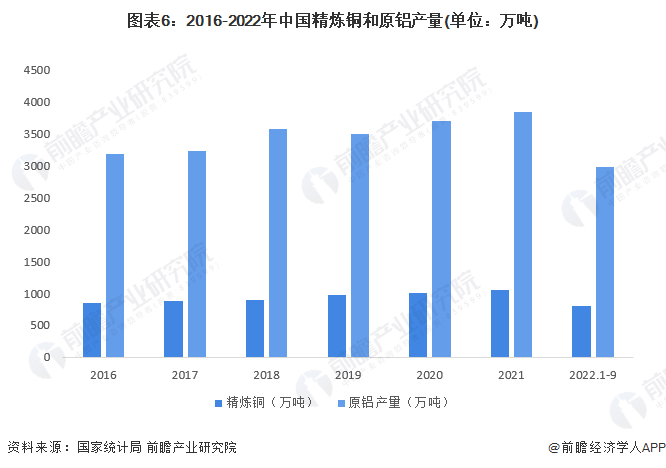

除钢材外,铜和铝也是紧固件产品重要的原材料之一;与钢紧固件相比,铜制紧固件具有导电性能更好的优点,而铝制紧固件则更轻、强质比更高的特点。

2016年以来,我国精炼铜和原铝产量总体也呈上升趋势,2021年精炼铜产量达到了1048.7万吨,同比上升4.61%,而原铝产量达到了3850.3万吨,同比上升3.84%。

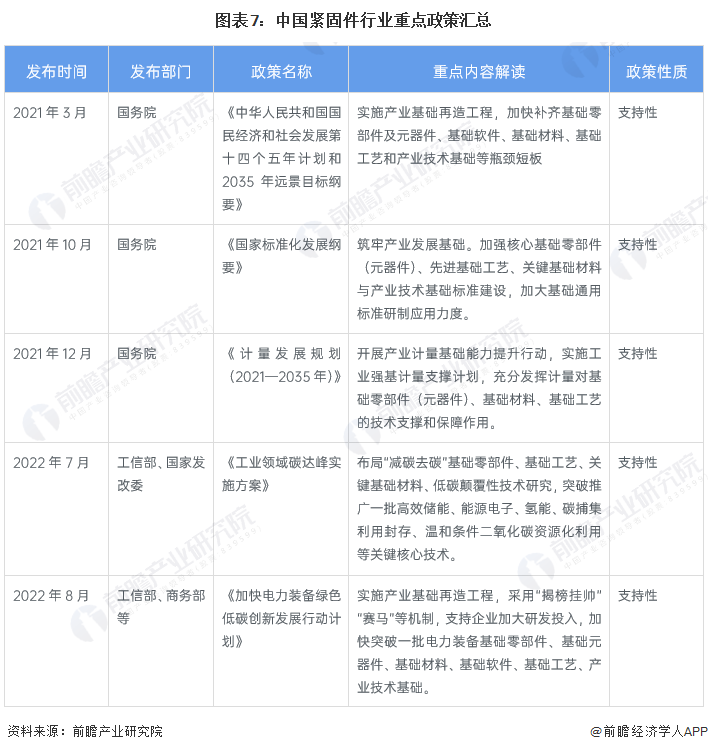

行业政策背景:政策加持,基础零部件成为重要发展领域

紧固件是各类工业产品不可缺少的重要零部件,随着紧固件下游家电、铁路、汽车、光伏等应用领域市场规模的不断扩大,我国紧固件产品需求不断上升,种类持续增加。但是,由于我国紧固件行业企业平均规模较小,科研水平不高,紧固件产品以中低端产品为主,这极大地阻碍了我国紧固件行业的发展。

“十三五”以来,工信部、发改委等部门发布了多条紧固件行业相关的政策,提出要大力发展用于铁道列车、汽车发动机、海上风电、核电等行业的高强度紧固件,鼓励企业实施产业基础再造工程,加快补齐我国在高端基础零部件领域的短板,打破产业技术瓶颈。

另外,在《工业领域碳达峰实施方案》中,工信部还强调要布局“减碳去碳”基础零部件、关键从基础材料、低碳颠覆性技术研究,在零部件等工业领域实现绿色化生产。

行业发展现状

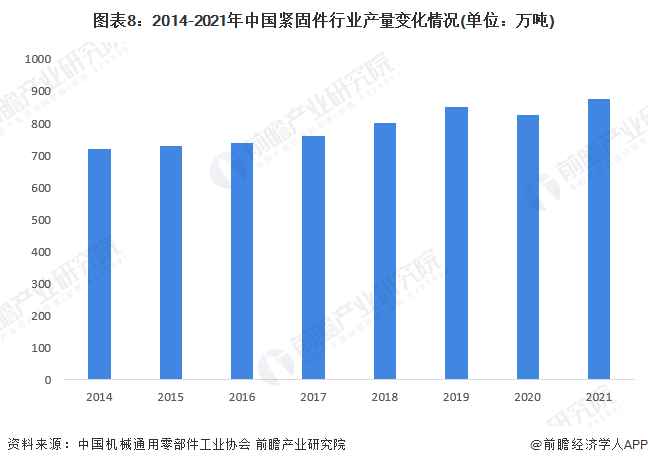

1、供给量:年产量超过800万吨

随着我国机械工业、汽车工业等行业的飞速发展,带动了紧固件的需求及生产,我国紧固件行业规模持续扩张。根据中国机械通用零部件工业协会公布的数据,2014-2019年,我国紧固件行业产量持续上升,2020年受新冠疫情影响小幅下降,2021年紧固件产量回升至约876万吨。从产量上来看,我国已经成为全球第一大紧固件生产国。

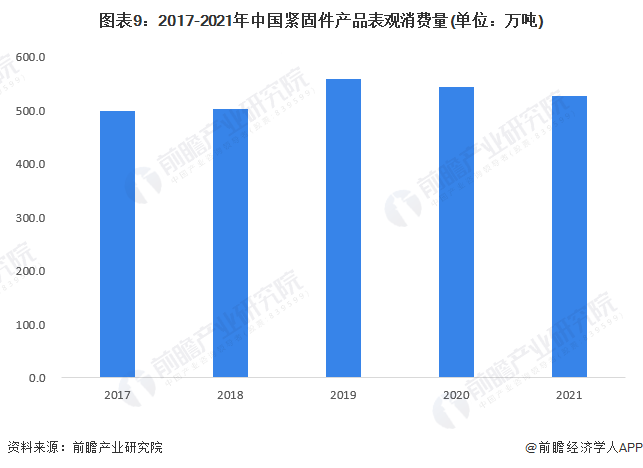

2、需求量:受疫情影响小幅下滑

前瞻结合中国机械通用零部件工业协会提供的中国紧固件产量以及中国紧固件进出口情况计算得出,2017-2021年中国紧固件表观消费量总体呈先升后降的态势,其中2019年紧固件表观消费量达到了559万吨,为近年来峰值,2020年和2021年连续两年出现下跌,但整体仍保持在500万吨以上。

3、进出口总额:持续增长,已突破800亿元

2017-2021年,中国紧固件行业进出口贸易规模总体呈上升态势;2017年,我国紧固件进出口总额为574.78亿元人民币,进出口总量为325.45万吨,到2021年进出口总额上升至849.29亿元人民币,进出口总量为410.63万吨。2022年前9个月,中国紧固件行业进出口总额为714亿元人民币,进出口总量达到了324万吨。

总体来看,进出口总额的增速快于进出口总量增速,说明我国紧固件行业进出口产品均价在不断上升。

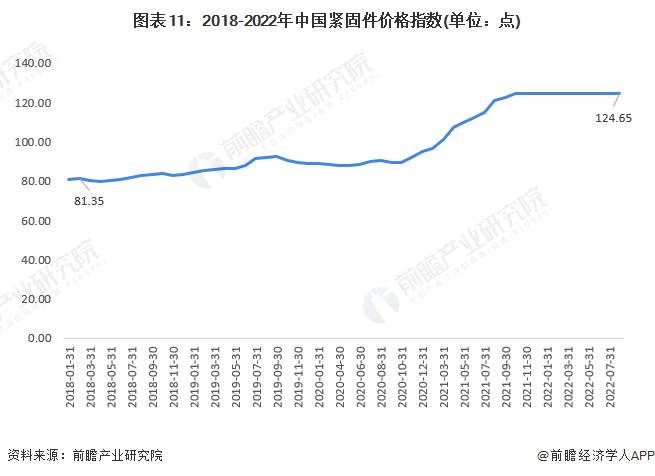

4、价格走势:2021年以来持续上涨

2018-2020年,中国紧固件行业价格指数一直低于100点,说明紧固件行业价格始终处于下降态势,从2021年初开始,中国紧固件价格指数开始一路上扬,在2021年4月份左右突破100点,目前一直保持在124点左右,这说明2021年以来中国紧固件价格总体呈上升态势。

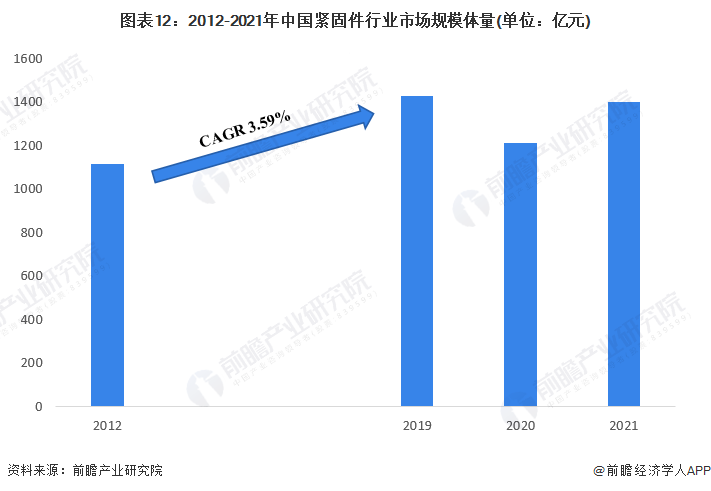

5、市场规模:回升至约1400亿元

2019年中国紧固件行业收入为1427亿元,2012-2019年年均复合增长率约为3.59%,前瞻认为,2020年中国紧固件行业受新冠疫情影响出现了较大幅度的下滑,估计2021年回升至1400亿元。

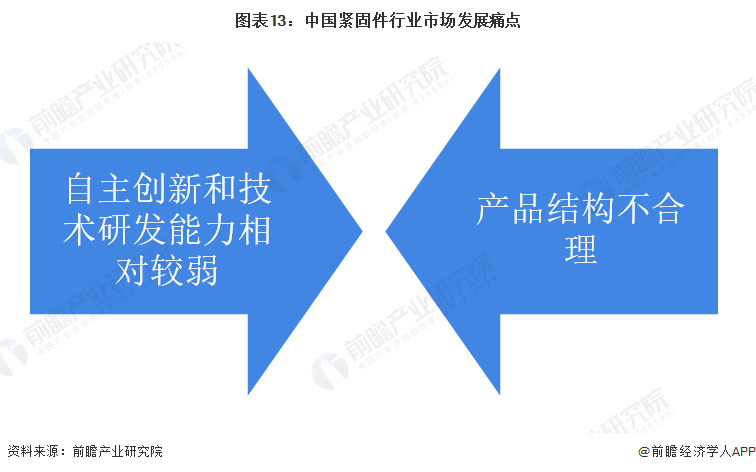

6、行业发展痛点:核心技术薄弱,产品结构不合理

我国紧固件行业核心技术相对薄弱,主要表现在核心技术创新能力不足,原创性技术产品不多,研发周期长而且效率低。紧固件制造行业在我国起步较晚,虽然国内企业在消化、吸收国外先进技术方面取得了明显成绩,但整体而言国内企业的自主创新和技术研发能力与国外企业相比仍有不小差距。另外,如高端紧固件自身的制造技术涉及面宽,复杂程度高、专业研发创新人员缺乏等,使得我国在生产制造高端紧固件需要的材料学、压力学、技工、表面处理、热处理和试验科学等六大专业方面的人才、技术和装备等均与国外存在一定差距。

另外长期以来的低水平重复建设形成的结构性不合理,导致目前我国的紧固件生产呈现结构性过剩,一方面普通紧固件市场饱和、产品积压、生产能力过剩,造成低层次重复建设,同质化恶性竞争。另一方面应用于汽车、基础设施、航空航天、工程机械等行业的高强度紧固件较为紧缺,大多数国内企业研发能力弱,工艺装备水平低,只有少数国内企业从事高端市场业务,不得不大量长期依赖进口。

行业竞争格局

1、区域竞争:企业多聚集在长三角地区

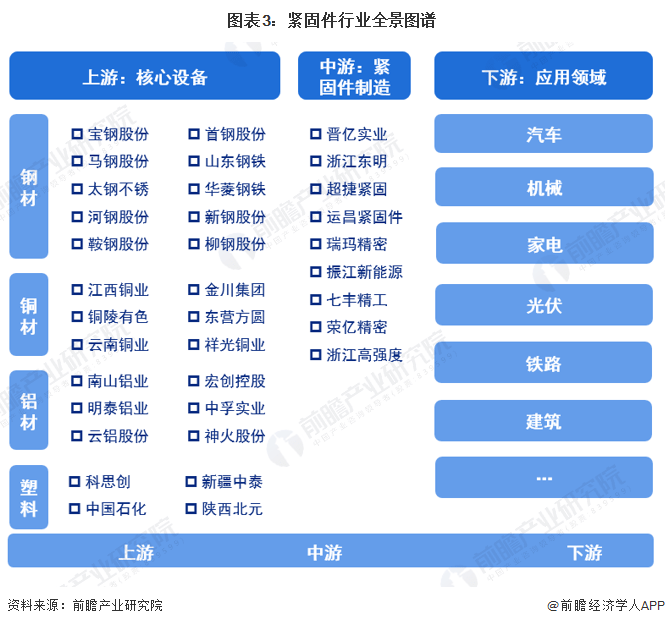

从上市企业分布情况来看,浙江和江苏是我国紧固件产业发展最好的两个省份,其中浙江省拥有海盐和温州两大紧固件产业集聚区,培育了包括晋亿实业、长丰精工、荣亿精密、长华集团在内的多家紧固件行业龙头企业;而江苏省则拥有瑞玛精密、振江股份等细分领域紧固件龙头企业。

除海盐和温州外,河北省邯郸市永年区也是我国紧固件产业重要的集聚区之一,但由于永年县企业规模有限,与浙江等地相比影响力较小。

图表14:中国紧固件行业企业区域分布情况(图表搜索原文可得)

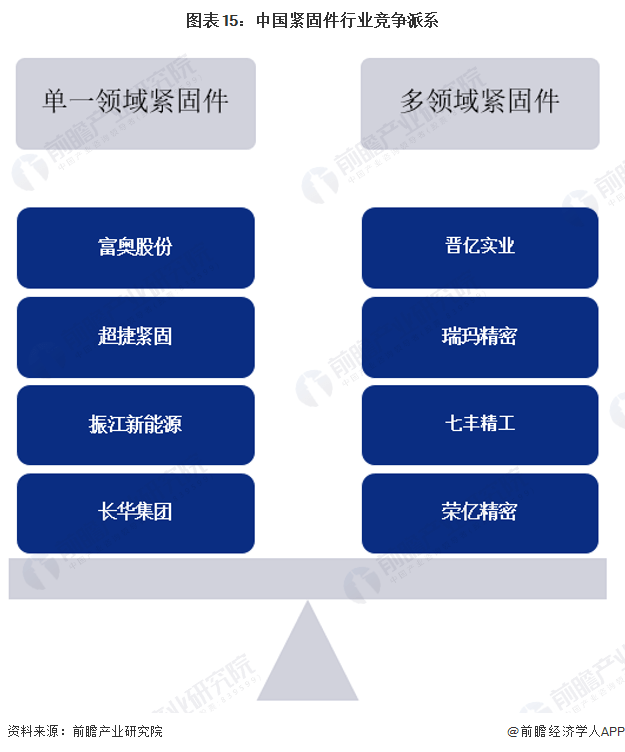

2、企业竞争:覆盖多领域的生产企业较多

目前我国紧固件行业企业大致可以分为两大派系,一类是专注于单个或少数几个领域的紧固件生产商,代表性企业包括富奥股份、超捷紧固、振江新能源和长华集团等;另一类是覆盖多个领域紧固件的生产商,代表性企业包括晋亿实业、瑞玛精密、七丰精工和荣亿精密等。总体来看,生产覆盖多个领域紧固件产品的企业要多于专注于单个领域紧固件产品的企业。

行业发展前景及趋势预测

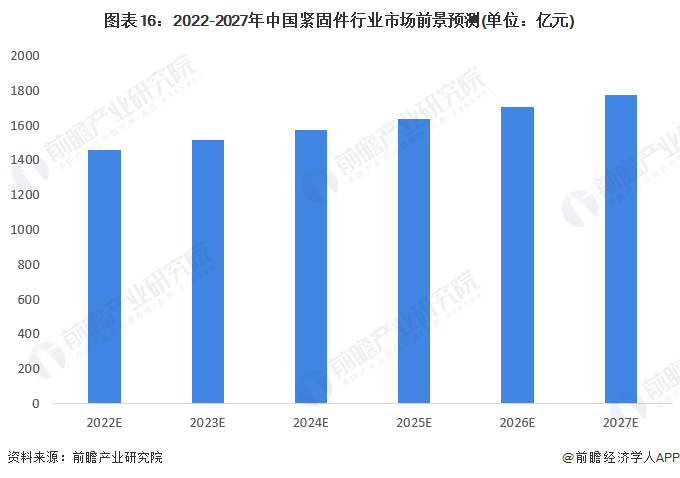

中国紧固件行业目前产品结构调整方向日益明确,行业内高端紧固件产品将会快速发展,产品附加值将会快速提升,与此同时,一带一路沿线国家等海外市场的开拓也会进一步促进我国紧固件行业出口贸易的发展,预计未来五年我国紧固件行业市场规模将继续保持增长,到2027年,中国紧固件行业市场规模将突破1700亿元。

以上数据来源于前瞻产业研究院《中国紧固件行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

免责声明

本文仅代表作者观点,不代表本站立场,著作权归作者所有;作者投稿可能会经本站编辑修改或补充;本网站为服务于中国中小企业的公益性网站,部分文章来源于网络,百业信息网发布此文仅为传递信息,不代表百业信息网赞同其观点,不对内容真实性负责,仅供用户参考之用,不构成任何投资、使用建议。请读者自行核实真实性,以及可能存在的风险,任何后果均由读者自行承担。如广大用户朋友,发现稿件存在不实报道,欢迎读者反馈、纠正、举报问题;如有侵权,请反馈联系删除。(反馈入口)

本文链接:https://www.byxxw.com/zixun/30184.html- 上一篇: 阳台的围栏用什么材质好?

- 下一篇: 这4道下酒菜,最受“老酒鬼”欢迎,咸香味美,酒量小也能喝半斤